Die Ratingagentur Moody’s hat am 16. Mai 2025 als letzte der drei großen Agenturen den Vereinigten Staaten das Top-Rating „Aaa“ entzogen und die Kreditwürdigkeit auf „Aa1“ herabgestuft – bei stabilem Ausblick. Was trocken klingt, ist de facto ein politisch wie wirtschaftlich bedeutsamer Einschnitt. Die USA haben damit erstmals seit über 100 Jahren bei keiner der großen Agenturen mehr das beste Rating.

Warum dieser Schritt jetzt?

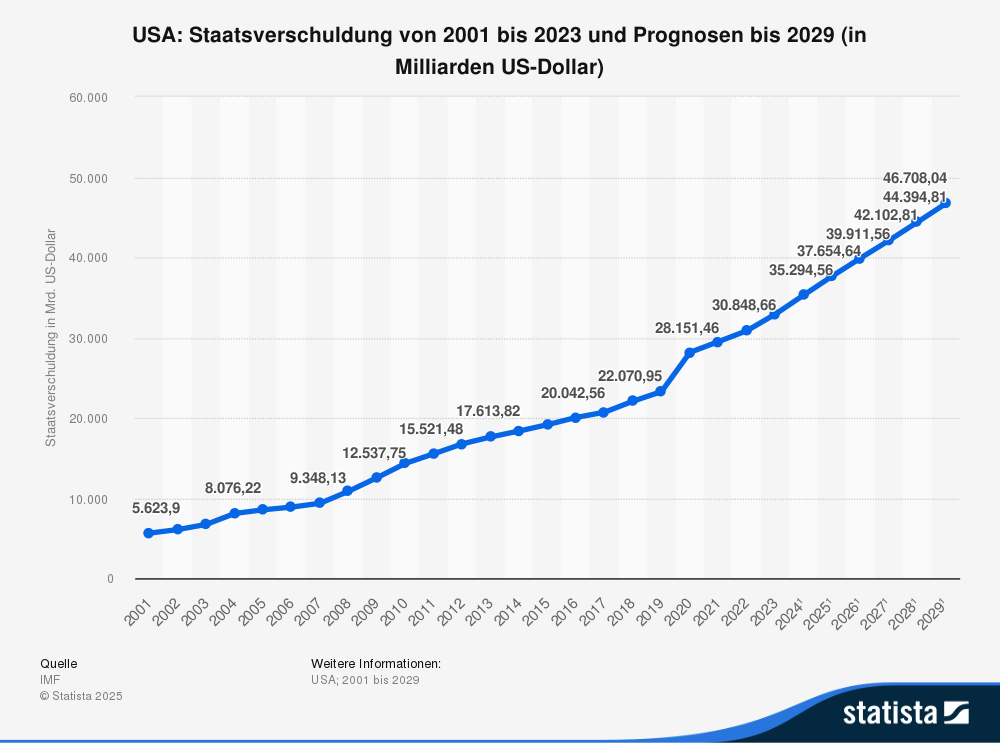

Moody’s begründet die Entscheidung mit einer langfristigen Verschlechterung der US-Finanzen. Die fiskalischen Kennzahlen, also insbesondere Schuldenquote, Haushaltsdefizit und Zinslast, hätten sich so stark verschlechtert, dass selbst die enormen wirtschaftlichen Stärken der USA diese Entwicklung nicht mehr kompensieren könnten. Der US-Haushalt weist derzeit ein jährliches Defizit von rund zwei Billionen US-Dollar auf. Hinzu kommt ein Gesamtschuldenberg von etwa 34,5 Billionen Dollar.

Angesichts der politischen Blockaden im US-Kongress bei jeder Haushaltsdebatte zweifelt Moody’s offenbar daran, dass strukturelle Reformen überhaupt realistisch durchsetzbar sind.

Auswirkungen für Märkte und Anleger

Die unmittelbare Folge der Herabstufung: Höhere Zinsen. Denn eine schlechtere Bonität erhöht die Risikoprämie. Auch wenn die USA als sicherer Hafen in Krisen weiter gefragt bleiben, müssen sie künftig mehr zahlen, um Schulden zu refinanzieren. Schon jetzt machen Zinszahlungen einen großen Teil des US-Budgets aus – ein Teufelskreis droht.

An den Märkten zeigte sich das sofort: Die Futures auf den S&P 500, Dow Jones und Nasdaq-100 gaben spürbar nach. Der US-Dollar verlor an Wert, Gold legte zu – ein klassisches Reaktionsmuster auf den Vertrauensverlust in Staatsanleihen.

Ein aufschlussreiches Signal liefert ebenso der aktuelle

TIC-Report des US-Finanzministeriums (Stand: März 2025): Er zeigt eine anhaltende Verschiebung unter den Gläubigern der Vereinigten Staaten. China hat seine Bestände an US-Staatsanleihen auf ca. 765 Milliarden Dollar reduziert – der niedrigste Stand seit 2009. Erstmals seit über 20 Jahren fällt China damit auf Platz drei der größten ausländischen Gläubiger zurück – hinter Japan und nun auch Großbritannien.

Schon in den vergangenen Jahren hat

China auffällig viele US-Staatsanleihen verkauft und seine

Bestände abgebaut, wie ich hier im

Newsblog bereits im Februar 2024 geschildert habe. Die chinesische Zentralbank treibt diesen Prozess weiterhin aktiv voran, da sie US-Anleihen als Mittel nutzt, um den Renminbi-Wechselkurs niedrig und somit chinesische Exportpreise wettbewerbsfähig zu halten. Parallel dazu wurden die Goldreserven Chinas kontinuierlich ausgebaut.

In den USA wird diese Entwicklung häufig als Teil einer strategischen Vorbereitung auf einen möglichen eskalierenden Taiwan-Konflikt gedeutet. Unabhängig davon ist der fiskalische Verfall der Vereinigten Staaten nicht zu übersehen.

Japans Premierminister Shigeru Ishiba erklärte vergangene Woche in einer Rede:

„Die finanzielle Lage Japans ist schlimm – aber die der USA ist schlimmer. Schlechter als Griechenlands.“ Wenn solche Aussagen in der internationalen Gemeinschaft offen ausgesprochen und kaum noch beschönigt werden, sollte das zu denken geben.

Ein Weckruf?

Ob die USA ihre strukturellen Defizite nun endlich ernsthaft angehen, bleibt offen. Solange politische Blockaden Reformen verhindern, besteht das Risiko weiterer Abstufungen – vielleicht nicht heute, aber zu gegebener Zeit. Die einst unerschütterliche Kreditwürdigkeit der Supermacht ist inzwischen offiziell angeschlagen. Das ist mehr als ein symbolischer Verlust – es ist ein Warnsignal.

Dennoch ist nicht alles negativ, denn jede Medaille hat zwei Seiten. Das Potenzial, gestärkt aus der Krise hervorzugehen, ist in den USA vorhanden. Investitionszusagen aus aller Welt – etwa in Schlüsselbranchen wie Künstliche Intelligenz und Pharma – belaufen sich auf über 2,5 Billionen US-Dollar. Davon kann der Europäische Wirtschaftsraum nur träumen.

Sollte Trump mit seinen Zollmaßnahmen keinen nachhaltigen Schaden anrichten, eine Haushaltskonsolidierung gelingen und durch nachhaltiges Wachstum zusätzliche Steuereinnahmen generieren, könnte sein Plan aufgehen – ein Szenario, das der EU und Deutschland aufgrund mangelnder Investitionen und komplexer Strukturen kaum zugetraut wird.

Lehren für Deutschland und die EU?

Während die USA unter der Last ihrer über Jahrzehnte angehäuften Schulden wanken – Schulden, die zu einem großen Teil auf Rüstungsausgaben zurückgehen –, plant Deutschland die größte Neuverschuldung seiner Geschichte. Kanzler Merz träumt dabei von der größten Streitmacht Europas, und Bundesaußenminister Johann Wadephul fordert, 5 % des Bruttoinlandsprodukts in Waffen zu investieren. Dabei glaubt

ernsthaft niemand, der gerade kein Eigeninteresse verfolgt, dass Russland die NATO angreifen oder morgen vor Berlin stehen wird. Oder?

Zeitgleich suchen immer mehr deutsche Rentner in Mülleimern nach Pfandflaschen, um über die Runden zu kommen, und unsere Kranken- und Pflegekassen stehen kurz vor dem Kollaps. Es wäre höchste Zeit, wieder Politik im Sinne der Zukunft und des deutschen Volkes zu machen.

Das Beispiel der USA zeigt eindrucksvoll:

notwendige Landesverteidigung JA, aber es kann langfristig

kein

Und geben, sondern nur ein

Oder.

Entweder bis an die Zähne bewaffnet, mit weltweiten, aberwitzig teuren, sinnlosen Kriegseinsätzen – oder eine sozial stabile und hoffnungsvolle Gesellschaft mit blühender Wirtschaft und Forschung, die weltweit Maßstäbe setzt. Wer heute in Rüstungsschulden marschiert, steht morgen womöglich vor einem fiskalischen Trümmerfeld wie die Vereinigten Staaten von Amerika.

--

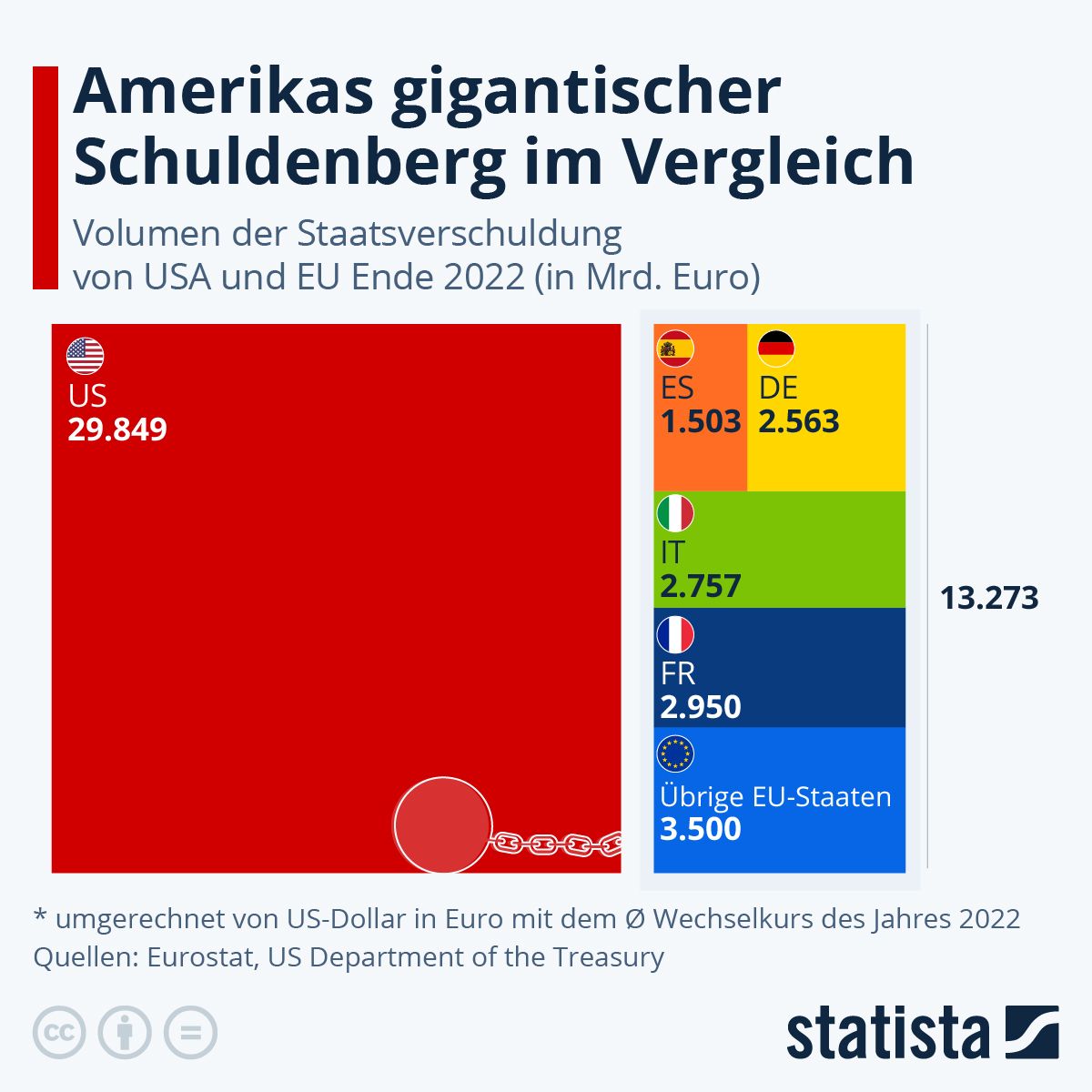

08.05.2023 | Statista |

https://de.statista.com/infografik/25860/staatsverschuldung-von-usa-und-eu-im-vergleich/

16.05.2025 | Moody's Rating |

Moody's Ratings stuft die Ratings der Vereinigten Staaten von Aaa auf Aa1 herab; ändert den Ausblick auf stabil

22.01.2025 | Eurostat |

Euro-Indikatoren-Staatsverschuldung im Euroraum

19.05.2025 | Frankfurter Rundschau |

Wadephul unterstützt Trumps Fünf-Prozent-Forderung für die NATO

14.05.2025 | MDR aktuell |

Merz will Bundeswehr zur stärksten Armee in Europa machen

12.04.2025 | Newsblog |

Nachhaltigkeit à la Allianz: Wenn Rüstung plötzlich grün wird (incl. Faktencheck Rüstungsausgaben)

19.05.2005 | Landesbank Baden-Württemberg |

Unsere Einschätzung zur Bonitätseinstufung der USA

30.04.2025 | US-Finanzministerium |

Treasury International Capital (TIC) System sowie

Table 5: Major Foreign Holders of Treasury Securities

29.02.2024 | Newsblog |

US-Rentenpapiere und China