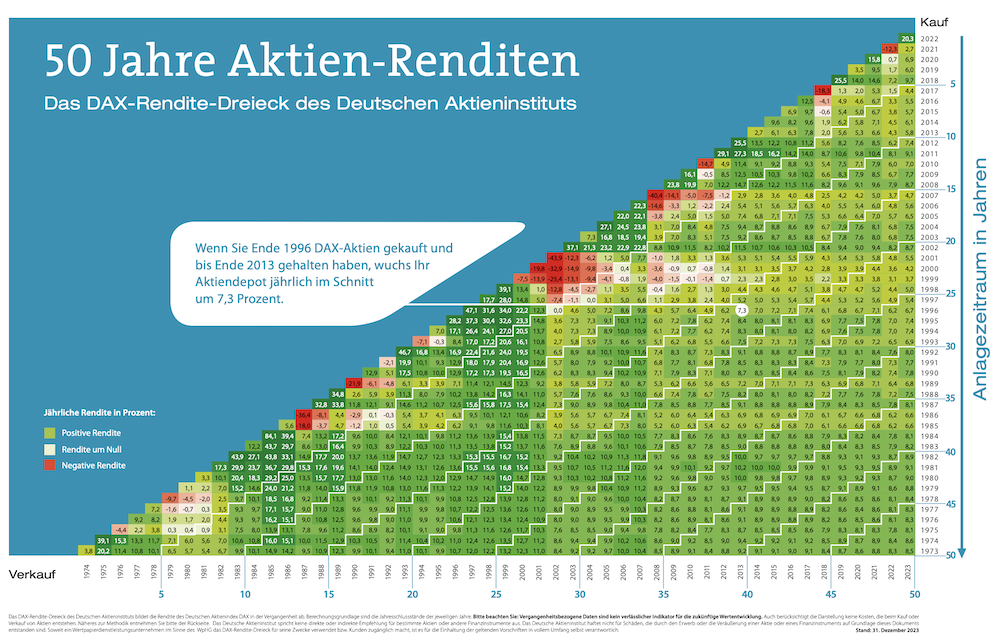

Eine breit gestreute, langfristige Aktienanlage ist eine hervorragende Altersvorsorge. Auch für die Entnahmephase gilt dies. Aktienfonds sollten daher einen festen Bestandteil der Altersvorsorge und der Rentenphase bilden.

In den vergangenen Jahrzehnten haben wir einige Hoch- oder Tiefpunkte an der Börse beobachtet. Der »Neue Markt« und der Börsengang der Telekom, die Entstehung von Internetkonzernen wie Google, Facebook, Amazon und Apple im Rahmen der »New Economy« und der Zusammenbruch der Dotcom-Blase im Jahr 2000. Aber auch die Ölkrisen, der Anschlag auf das World Trade Center und die weltweite Finanzkrise 2008 sowie Epidemien wie SARS und Coronavirus haben die Welt erschüttert.

Jede Krise kommt und geht. Dies betrifft insbesondere Zeiträume von 20 oder 30 Jahren. Die Renditedreiecke des Deutschen Aktieninstituts vermitteln einen leicht verständlichen und grafischen Eindruck. Denn sie zeigen, dass mit einer breit gestreuten Aktienanlage attraktive Renditen erzielt werden können und die Risiken überschaubar sind. Dies führt zu höheren Renten oder/und länger reichendem Kapital.