Pflegeversicherung

Pflegebedürftig sind Menschen, die körperliche, kognitive oder psychische Beeinträchtigungen oder gesundheitlich bedingte Belastungen oder Anforderungen nicht selbstständig kompensieren oder bewältigen können und deshalb der Hilfe anderer bedürfen.

Es ist also nicht die Frage, wie schwer jemand erkrankt oder behindert ist. Ausschlaggebend ist, wie stark die Betroffenen in ihrer Selbstständigkeit eingeschränkt sind. Und dabei kann Pflegebedürftigkeit jeden treffen. Durch einen Unfall oder eine Krankheit in jungen Jahren, genauso wie durch Kräfte- oder geistigen Verfall im Alter.

Zwei Drittel aller Pflegebedürftigen werden zu Hause gepflegt – was der Hauptwunsch aller Menschen ist. Ein Drittel dagegen stationär, weil die Pflege zu Hause nicht mehr geleistet werden kann. Viele Kinder wohnen nicht mehr in der Nähe der Eltern, haben eigene Familien und können zeitlich und räumlich die Pflege nicht organisieren.

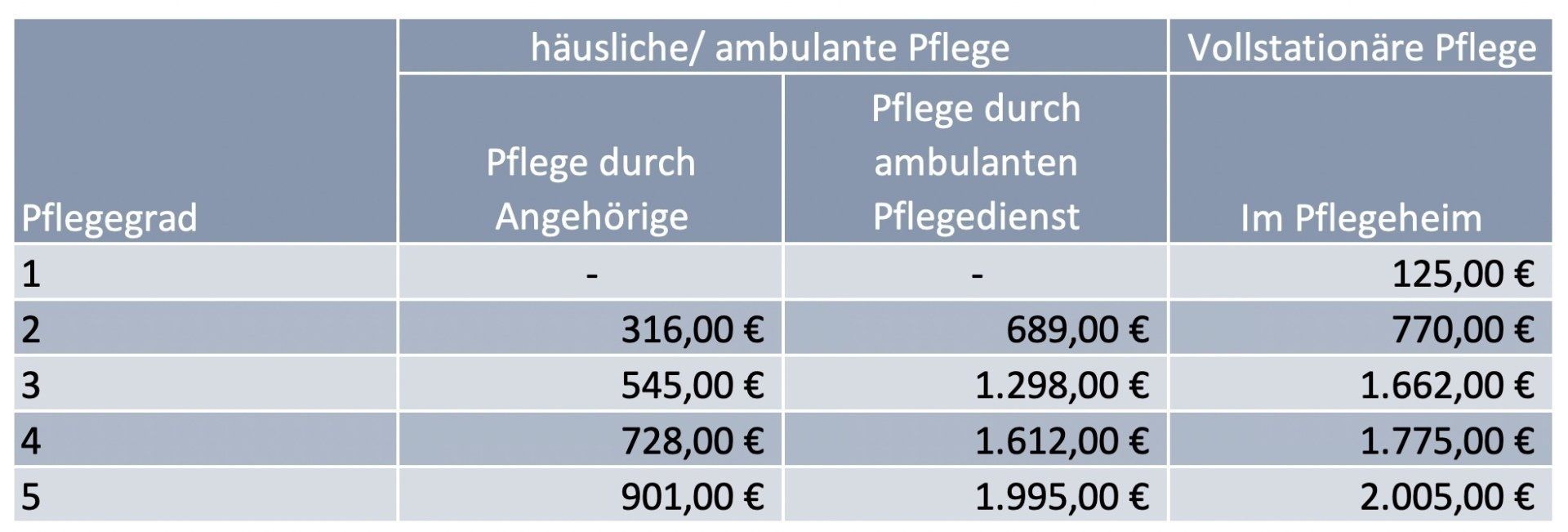

Zum Glück gibt es die gesetzliche Pflegeversicherung, die nach vielen Reformen immer besser wird. Doch diese deckt die Kosten nur zum Teil. Ein Heimplatz kostet häufig 2.000 bis 3.000 EUR im Monat, davon tragen Sie als Pflegebedürftiger rund die Hälfte selbst. Dies kann durch ihre gesetzliche Rentenversicherung, betriebliche und private Vorsorge sowie Sparguthaben sein.

Das Problem: Männer werden häufig früher als die Frauen Pflegefall. Das Ersparte ist schnell aufgebraucht, erst recht, wenn ein Partner im Pflegeheim ist und der andere zu Hause wohnen bleibt. Nun müssen die Kinder einspringen. Auch wenn der Staat dies immer mehr begrenzt, bleibt eine moralische Verpflichtung gegenüber den Eltern.

1. Ermitteln Sie, wie teuer ein Pflegeheim in Ihrer Umgebung ist. Es gibt riesige regionale Unterschiede.

2. Vom gesamten verbleibenden Eigenanteil rechnen Sie mögliche monatlich zur Verfügung stehende Summen aus Privat- und Betriebsrenten, Entnahmeplänen und sonstigen ab. Jetzt haben Sie die Lücke, welche man mit einer Pflegezusatzversicherung absichern kann.

Die staatlichen Pflegeleistungen bieten nur eine Teilkostenlösung. Der Eigenanteil ist dann aus Alterseinkünften, privaten Ersparnissen oder im schlimmsten Fall mit dem Vermögen der Kinder zu bewältigen. Als Absicherung gibt es hierfür am Markt unzählige Tarife.

Meistens sind es pauschale Tarife, welche in den unteren Pflegegraden schon eine monatliche Pflegerente auszahlen. Diese Tarife werden der Logik nach viel in Anspruch genommen und sind im Verhältnis teuer.

Ihnen stehen für die unteren Pflegegrade genügend Mittel aus Renten (gesetzlich, privat, betrieblich, Riester und Rürup) oder Kapital zur Verfügung? Dann kann es Sinn ergeben, ihren Tarif flexibel und individuell zusammenzustellen und dadurch einen deutlich besseren Preis zu bekommen.

Als zertifizierter Pflegeberatungs-Experte stehe ich Ihnen gerne zur eine ausführliche Beratung zur Verfügung.

Anfrage:

Ob Krebs, MS, Autoimmunerkrankungen, Diabetes, Immunschwäche, HIV, körperlich oder geistige Gebrechen – jede Erkrankung bedarf einer speziellen Analyse. Wo ein Versicherungsvertreter, Strukturvertrieb oder Bankberater naturgemäß an seine Grenzen kommt, fängt die Arbeit eines professionellen Konzeptmaklers an. Mit meiner jahrelangen Erfahrung finde ich auch für Sie eine Lösung. Kontaktieren Sie mich für ein individuelles Beratungsgespräch.

zu Lebzeiten die letzen Dinge regeln

Gesetzlicher Schutz bis 5.000 EUR gemäß § 90 Abs. 3 SGB XII (i.d.R ab dem 50. Lebensjahr) - auch ohne Gesundheitsfragen.

In Deutschland erleiden jährlich rund acht Millionen Menschen einen Unfall. Anders als geglaubt geschehen die meisten Unfälle zu Hause.

Bei dauerhafte körperliche oder geistige Beeinträchtigungen hilft die Unfallversicherung.

Aber auch bei Unfallfolgen, die nicht von Dauer sind, leistet die Unfallversicherung. Die Assistance-Leistungen wie Hilfe im Haushalt, Essen auf Rädern, Einkaufservice oder Begelitung zum Arzt sind nicht nur für Senioren sondern gerade für Singlehaushalte sehr wertvoll.

Patientenverfügung | Vorsorgevollmacht | Betreuungsverfügung

Ein selbstbestimmtes Leben erfordert Weitsicht und eine gezielte Vorsorge. Jeder kann durch einen Unfall oder eine schwere Erkrankung die Fähigkeit zur Willensbekundung verlieren. Im Ernstfall entscheiden nicht automatisch die nächsten Angehörigen. Sorgen Sie vor.