Newsblog

Warum die PKV stagniert: Wechsel statt Wachstum

In Deutschland gibt es zwei Systeme: die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV). Letztere präsentiert sich gerne als überlegenes Modell. Während Zusatzversicherungen fast jeder abschließen kann, ist der Zugang zur privaten Vollversicherung streng reglementiert. Beamte genießen selbstverständlich die Vorteile der PKV – was eine einheitliche Bürgerversicherung, wie sie in den Niederlanden erfolgreich praktiziert wird, in Deutschland nahezu unmöglich macht. Die Frösche trocknen bekanntlich ungern ihren eigenen Teich aus.

Zugang zur PKV haben zudem Selbstständige, die ihre Beiträge vollständig selbst tragen und Leistungen individuell zusammenstellen, sowie Arbeitnehmer mit einem Einkommen oberhalb der Jahresarbeitsentgeltgrenze (2025: 73.800 EUR), welche wie gesetzlich Versicherte ihren Zuschuss vom Arbeitgeber bekommen. Zusammen mit ein paar Studenten, die in der PKV versichert sind, stellen Sie die Vollversicherten dar.

Angesichts der Eigendarstellung der Unternehmen lohnt es sich, das System der PKV regelmäßig zu hinterfragen. Der jährliche map-report liefert dazu ein Bilanzrating, das wichtige Kennzahlen der Anbieter analysiert und bewertet.

Glanz und Realität

Die Realität ist weniger rosig, als es die Werbebroschüren versprechen. Die privaten Versicherer stehen unter doppeltem Druck: Einerseits steigen die Gesundheitsausgaben seit Jahren unaufhaltsam, andererseits erwarten die Versicherten digitale Anwendungen, telemedizinische Angebote, smarte Apps und Serviceplattformen. Eine flächendeckende elektronische Patientenakte fehlt, und selbst Rezepte sind für Privatversicherte noch papiergebunden.

Zusätzlich verteuern Innovationen in Diagnostik und Therapie das System. Ein wesentlicher Kostentreiber sind unnötige Behandlungen und Operationen sowie im internationalen Vergleich hohe Medikamentenkosten. Letzteres können Patienten selbst beeinflussen, indem sie gezielt nach Generika fragen. Das Gefühl, beim Arzt als „goldene Kuh“ zu gelten, kennen viele Privatpatienten – nicht zuletzt wegen fragwürdiger Abrechnungen oder kreativer Rechnungsstellungen durch medizinische Abrechnungs- und Factoring-Dienstleister. Schnelle Termine beim Facharzt sind oft der einzige wirkliche Vorteil – in der Behandlung selbst gibt es kaum Unterschiede zur GKV.

Strukturprobleme

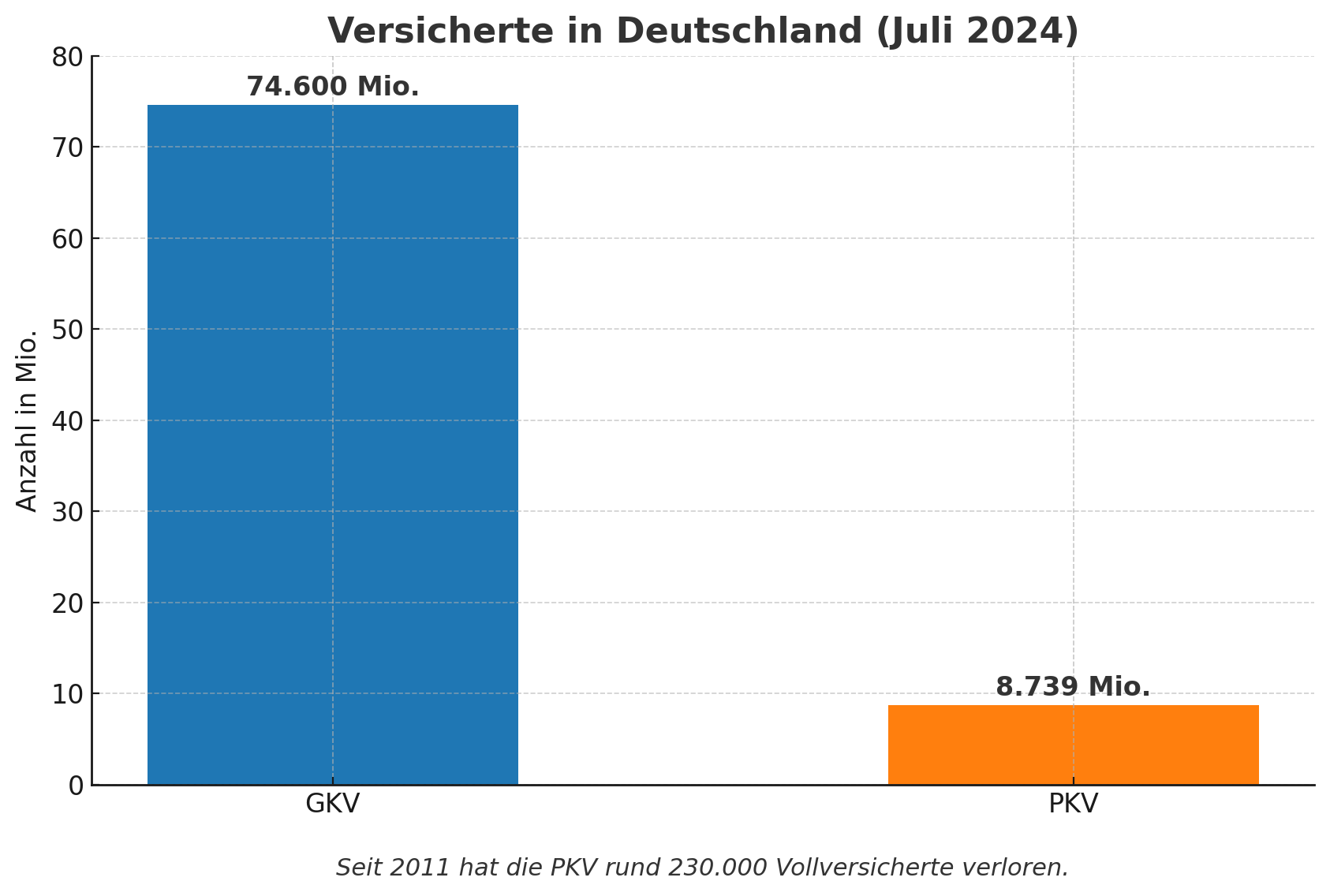

Der Druck auf die Versicherer, Kostensteigerungen abzufedern und dennoch verlässliche Leistungen bei stabilen Beiträgen zu bieten, ist hoch. Der map-report zeigt: Die Zahl der Vollversicherten stagniert. Ende 2024 zählten die Unternehmen 8,739 Mio. Vollversicherte – nur 29.563 mehr als im Vorjahr. Was wie ein Erfolg aussieht, relativiert sich rasch. Denn die PKV hat seit 2011 rund 230 000 Kunden an die GKV aktiv oder passiv* sowie durch Sterbefälle verloren. Als Vergleich: Im Juli 2024 waren über 74,6 Millionen Menschen in der GKV.

*Viele Angestellte werden von der Jahresarbeitsentgeltgrenze wieder eingeholt und fallen damit automatisch wieder in die Pflichtversicherung.

Das Kernproblem: Jeder Tarif ist ein „Topf“, in dem Junge und Alte, Gesunde und Kranke sind. Wenn kaum neue Versicherte nachkommen, altert dieser Topf – und die Beiträge steigen. »Die Versicherten schmoren im eigenen Saft«. Neue Arbeitnehmer oberhalb der Jahresarbeitentgeltgrenze (2026 geplant: 77.400 EUR), die zum Wechsel berechtigt sind, werden immer seltener, da die Grenze stetig steigt.

Wettbewerb und Risiken

Um frisches Blut zu gewinnen, setzen viele Anbieter auf Abwerbung. Versicherte, die ab 2009 einen Vertrag abschlossen haben, können ihr komplettes Kapital aus Altersrückstellungen zum neuen Anbieter mitnehmen. Das macht den Wettbewerb härter – aber erschwert eine verlässliche Risikokalkulation und gefährdet die Stabilität des Systems. Besonders aktiv sind Gesellschaften, die hohe Abschlussquoten haben und entsprechend hohe Kosten für Werbung und Provisionen aufwenden.

Ausblick

Ob die PKV als Vollversicherung langfristig das Nonplusultra bleibt, ist fraglich. Derzeit profitieren die Unternehmen von gestiegenen Zinsen auf ihre Kapitalanlagen. Sollte der Leitzins langfristig wieder nach unten tendieren, könnte sich das schnell ins Gegenteil verkehren. Die Beitragseinnahmen stiegen zuletzt um 4,3 % – doch wenn kaum neue Vollversicherte dazukommen, waren das letztlich nur Beitragserhöhungen bei gleichbleibenden Leistungen.

Der PKV-Verband rechnet auch für 2026 mit deutlichen Beitragserhöhungen, dass viele Privatversicherte betroffen sein werden, und sieht kein Ende der Kostensteigerungen.

--

05.09.2025 | Versicherungsbote | PKV-Vollversicherung: Sieger und Verlierer im Tauziehen um Bestandskunden

04.09.2025 | map-report | Auszug aus dem Bilanzrating Private Krankenversicherung 2024 Heft Nr. 940

08.09.2025 | Procontra | Wechsel in private Krankenversicherung wird 2026 schwieriger

11.08.2025 | Asscompact | Deutliche Prämienerhöhungen in der PKV für 2026 erwartet

Hinweis: Die auf den Internetseiten von ihr-freier-finanzberter.de enthaltenen Angaben, Publikationen und Mitteilungen sind ausschließlich zur allgemeinen Information bestimmt. Sie sind keine individualisierte Empfehlung, insbesondere keine Anlage-, Vermögens-, Steuer- oder Rechtsberatung, und dürfen nicht als solche verstanden oder genutzt werden. Sie stellen keine Anlageberatung dar und sind auch nicht als solche aufzufassen. Allein verbindliche Grundlage eines Kaufs von Anteilen an offenen Investmentvermögen sind die jeweiligen gesetzlich erforderlichen Anlegerinformationen, auch bekannt als Basisinformationsblatt, und die Verkaufsprospekte. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Die tatsächlichen Entwicklungen und Ergebnisse können erheblich von den vergangenen Ergebnissen abweichen. Die Prüfung der Geeignetheit von Investmentfonds für Privatanleger hat allein durch den Vermittler zu erfolgen. Die auf den Internetseiten von ihr-freier-finanzberater.de enthaltenen Informationen habe ich sorgfältig recherchiert und geprüft, dennoch übernehme ich keine Haftung oder Garantie für Richtigkeit, Vollständigkeit und Aktualität der Angaben. Auf den Internetseiten von ihr-freier-finanzberater.de finden Sie Verweise (Links) zu anderen Seiten im Internet, die z. B. als Quellenangaben dienen. Ich habe keinen Einfluss auf die Gestaltung und den Inhalt dieser Internetseiten. Die Haftung im Kontext der Nutzung der Informationen, der Verweise, des Vertrauens auf deren Richtigkeit oder des Betriebs der Internetseite Dritter ist ausgeschlossen. Gekennzeichnete Artikel mit Post-Autor Mike Lehmann + AI wurden mit Unterstützung von KI-Tools (Artificial Intelligence) für Recherche und Datensammlung, Analyse und Visualisierung, Grafik sowie beim Formulieren und Strukturieren von Textinhalten erstellt. Alle Inhalte unterliegen meiner fachlichen Prüfung und Verantwortung.