Das Interesse an Bitcoin und anderen Kryptowährungen wächst – auch bei meinen Kunden, die zunehmend nach einer Einordnung fragen. In diesem Beitrag gehe ich daher ausführlich auf die Entstehung und Entwicklung des Kryptomarktes ein, beleuchte Chancen und Risiken, diskutiere Zukunftsperspektiven und ziehe ein

ehrliches Fazit. Ziel ist es, die komplexen Zusammenhänge so darzustellen, dass auch Leser ohne Vorerfahrung einen klaren Überblick gewinnen.

Denn was einst mit ein paar Nerds begann, ist längst erwachsen geworden – und ein

Billionenmarkt.

Die Anfänge – eine Idee in Zeiten der Finanzkrise

Gehen wir zurück in das Jahr 2008 – in die Wirren der weltweiten Finanzkrise. Ausgelöst von zwei Bausparkassen in den USA, entwickelte sich eine Hypothekenkrise zu einer ausgewachsenen Bankenkrise. Es war eine Zeit, in der viele dachten, unser Geldsystem, wie wir es kennen, stehe vor dem Aus. Aktien fielen ins Bodenlose, ganze Banken verschwanden, Versicherungen standen kurz vor dem Kollaps. Ohne den weltweiten Eingriff von Politik und Notenbanken wäre es vermutlich nicht glimpflich ausgegangen.

Im Oktober 2008 veröffentlichte ein anonymer Entwickler unter dem Pseudonym Satoshi Nakamoto das sogenannte Bitcoin-Whitepaper – ein Dokument, das die Idee einer digitalen Währung beschreibt. Kurz darauf wurde die erste Version der Bitcoin-Software veröffentlicht, die auf der neuartigen Blockchain-Technologie basierte.

Damit war Bitcoin die erste praktische Anwendung dieser Technologie. Die erste dokumentierte Transaktion fand im Januar 2009 statt: Satoshi schickte 10 Bitcoin an den Entwickler Hal Finney.

Satoshi Nakamoto selbst – ob Person, Frau, Mann oder Gruppe – hat vermutlich rund eine Million Bitcoin in den ersten Monaten geschürft. Diese liegen bis heute unberührt auf ihren Ursprungsadressen. Die Idee war in der Welt – quelloffen und für jeden nutzbar: ein digitales Saatkorn.

Bitcoin vs. Fiatgeld – zwei grundverschiedene Systeme

Während unser heutiges Geld – sogenannte Fiatwährungen wie Euro oder US-Dollar – von Zentralbanken beliebig vermehrt werden kann und auf staatlichem Vertrauen basiert, funktioniert Bitcoin grundlegend anders. Es ist dezentral, unabhängig, transparent über eine öffentlich einsehbare Blockchain und streng limitiert auf 21 Millionen Einheiten.

Fiatgeld entsteht überwiegend durch Kreditvergabe. Regierungen und Zentralbanken steuern die Geldmenge – mit Auswirkungen auf Inflation und Kaufkraft. Bitcoin dagegen wird durch ein dezentrales Computernetzwerk „geschürft“ (Mining). Niemand kann es einfach erzeugen oder kontrollieren. Das macht es manipulationssicher – aber auch schwerer regulierbar.

Zahlung mit Bitcoin?

Proof of Stake als Antwort

Um Geschwindigkeit und Energieverbrauch zu verbessern, wurde das Verfahren „Proof of Stake“ entwickelt. Hier müssen keine Rechenaufgaben gelöst werden – stattdessen werden eigene Coins als Sicherheit hinterlegt, ähnlich einer Kaution. Wer gegen die Regeln verstößt, riskiert den Verlust seines Einsatzes (Slashing). Ehrliche Teilnehmer erhalten hingegen Belohnungen für ihre Mithilfe am Netzwerk.

Proof of Stake ist also mehr als nur das Einfrieren von Kapital. Es ist ein Anreizsystem: Wer ehrlich arbeitet, wird belohnt – wer manipulieren will, zahlt drauf. Dadurch wird ein Angriff auf das System teuer und unattraktiv.

- Proof of Work (PoW): Sicherheit durch Energieverbrauch und Hardware-Kosten.

- Proof of Stake (PoS): Sicherheit durch Kapitalbindung und Vertrauensverlust bei Fehlverhalten.

Die Layer-Struktur – das Rückgrat der Krypto-Welt

Um Krypto besser zu verstehen, lohnt sich ein Blick auf die verschiedenen Ebenen (Layer), auf denen das System basiert. Diese Schichten bauen aufeinander auf – ähnlich wie Stockwerke in einem Gebäude, bei dem jede Etage eine bestimmte Funktion erfüllt.

Layer 1 – das Fundament

Layer 1 umfasst Blockchains mit eigener Infrastruktur. Hier werden Werte gespeichert, Netzwerke gesichert und grundlegende Funktionen bereitgestellt.

Damit Kryptowährungen im Alltag nutzbar werden (z. B. für Zahlungen, Apps, Daten oder Schnittstellen), brauchte es Erweiterungen. So entstanden:

Layer 2 – Skalierung und Geschwindigkeit

Layer 2-Lösungen entlasten Layer-1 durch schnellere und günstigere Transaktionen. Typische Einsatzgebiete sind Mikrozahlungen oder Spiele.

Beispiele: Lightning Network (BTC), Arbitrum, Optimism (ETH)

Layer 3 – Anwendungen & Plattformen

Layer 3 bildet die Anwendungsebene. Hier entstehen dezentrale Börsen, Kreditplattformen, soziale Netzwerke oder KI-Anwendungen.

Beispiele: Uniswap (DEX), Aave (Lending), Axie Infinity (Gaming), Lens (Soziale Netzwerke), ChainGPT (KI)

Layer 4 – Verbindung zur realen Welt

Diese Ebene verbindet die Blockchain mit externen Daten, Geräten oder dem Internet of Things.

Beispiele: Chainlink (Oracles), Helium (IoT), Render (GPU-Netzwerk), The Graph (Indexierung), Worldcoin (Identität)

Meme-Coins

Neben den zahlreichen sinnvollen Anwendungsfällen von Kryptowährungen – etwa maschinellen Bezahlvorgängen im Internet der Dinge oder internationalen Geldtransfers jenseits von US-dominierten Kontrollsystemen wie SWIFT – ist auch eine enorme Menge Kryptoschrott entstanden: Meme-Coins, die keinerlei wirtschaftlichen Zweck erfüllen und ausschließlich der Spekulation dienen.

Viele dieser Token ähneln in ihrer Funktionsweise klassischen Schneeballsystemen. Es gibt kein echtes Produkt oder einen substanziellen Nutzen. Neue Anleger investieren Kapital, das die Kurse und Gewinne früherer Investoren in die Höhe treibt. Der Gegenwert wird zeitnah abgezogen. Die Gewinne der einen speisen sich ausschließlich aus den Einzahlungen der anderen. Beispiele für solche Projekte sind Dogecoin, Shiba Inu, Pepe oder auch der politisch aufgeladene TrumpCoin (TRUMP). Geld geht in diesem Spiel nicht verloren – es hat am Ende nur jemand anderes.

Insgesamt existieren heute je nach Quelle zwischen 10.000 und 12.000 Kryptowährungen. Der Großteil sind inaktive Projekte, Scam-Coins oder Spaß-Projekte (z. B. Memecoins). Auf Trading-Plattformen werden nur 200–500 relevante Coins mit echtem Handelsvolumen geführt. Weltweit sind aktuell ca. 4 Billionen US-Dollar in Kryptowährungen investiert. Dies umfasst sowohl etablierte Währungen wie Bitcoin und Ethereum als auch zahlreiche kleinere Token und Stablecoins.

Stablecoins – stabile Münzen mit Unsicherheiten

Stablecoins sind Kryptowährungen, deren Wert an externe Referenzen gekoppelt ist – meist an Fiatwährungen wie den US-Dollar oder den Euro. Ihr Ziel: Preisschwankungen vermeiden und Zahlungen mit stabiler Kaufkraft ermöglichen. Sie bewegen sich ein Stück weit außerhalb der Strukturen und könnten als eine Art Layer 0 betrachtet werden.

Doch der Schein trügt. Viele Stablecoins sind nicht 1:1 mit Bargeld gedeckt. Stattdessen stehen dahinter häufig kurzfristige Staatsanleihen (T-Bills) oder andere Schuldverschreibungen. Es handelt sich also nicht um digitale Euro oder Dollar im engeren Sinne, sondern um zinsbasierte Finanzprodukte mit Emittentenrisiko. Während Satoshi Nakamoto einst das schuldengetriebene Fiat-System herausfordern wollte, wird dessen Logik hier gewissermaßen auf die Spitze getrieben – oder, je nach Perspektive, ad absurdum geführt.

Und dennoch darf ein zentraler Vorteil nicht übersehen werden:

In Ländern mit instabilen Bankensystemen, Kapitalverkehrskontrollen oder korrupter Politik stellen Stablecoins eine lebensnahe und funktionierende Alternative zur lokalen Währung dar. Sie ermöglichen es Menschen, ihr Vermögen in eine weitgehend inflationsstabile digitale Währung zu transferieren – unabhängig von staatlichen Eingriffen oder der Verlässlichkeit lokaler Banken. Transaktionen erfolgen schnell, kostengünstig und häufig ohne Mittelsmann – was gerade in Krisengebieten überlebenswichtig sein kann.

Damit verschwimmen zunehmend die Grenzen zwischen dem alten und dem neuen Finanzsystem.

Neben klassischen Stablecoins entstehen Projekte, die ihre digitalen Währungen nicht mit Staatsanleihen oder Fiatgeld decken. Stattdessen setzen sie auf Sachwerte wie Gold, Silber oder Immobilien – oder auf stabile Währungen jenseits des US-Dollars: etwa den Schweizer Franken, den kanadischen oder australischen Dollar. Manche orientieren sich sogar an asiatischen Leitwährungen.

Staatliche Regulierung |

Regulierung durch MiCA (EU)

Das System benötigte eines Tages also ein Regelwerk. Das erste Regelwerk entstand in der Europäischen Union.

MiCA ist der erste umfassende Rechtsrahmen der EU für Krypto-Vermögenswerte. Die Verordnung wurde im Juni 2023 im Amtsblatt veröffentlicht und tritt ab Dezember 2024 bis Mitte 2025 stufenweise in Kraft.

Ziel: Rechtssicherheit schaffen für Anbieter und Anleger – und Krypto nicht länger außerhalb des Finanzrechts laufen lassen.

- Lizenzpflicht für Anbieter (z. B. bei BaFin)

- Whitepaper-Pflicht bei Token-Emissionen

- 100 % Deckungspflicht für Stablecoins

- Marktmissbrauch (Verbot von Insiderhandel)

- Transparenz, Rückerstattung, Kapitalausstattung

🇩🇪 Besteuerung von Kryptowährungen in Deutschland (Privatperson)

Natürlich regelt ein Staat nicht nur den Rechtsrahmen, sondern auch die Steuer. Denn eins ist sicher: der Tod und die Steuer. Wie alle Finanzinnovationen sind Kryptowährungen in der ersten Phase steuerfrei.

🔒 Wichtig:

Das Finanzamt erwartet eine

genaue Dokumentation aller Käufe, Verkäufe und Transaktionen (Zeitpunkt, Menge, Wert, Wallet).

Zusammenfassung: Aus einer Idee wurde ein erwachsener Markt. Kryptowährungen stellen sozusagen eine neue Asset(Anlage)klasse dar. Kryptowährungen mit einer eigenen Blockchain sind der eigentliche Wertspeicher – das Fundament. Die Ebenen, die sich darauf aufbauen, sind notwendig in der Praxis und ebenso über Coins investierbar. In das System investiert man breit gestreut über alle Ebenen, verbunden mit einer Struktur und einer Idee. Das ist vergleichbar mit der Struktur von einem Investmentfonds oder einem Aktiendepot. Investieren und halten, Risiken kontrollieren, Gewinne abschöpfen und bei Unterbewertung nachinvestieren. Man benötigt eine Wallet – die Geldbörse für Kryptowährungen. Diese gibt es als Hard Wallet, also wie einen Speicherstick, völlig ohne Zugriffsmöglichkeit von außen. Keine Zugriffsmöglichkeit staatlicher Institutionen, genauso wie durch Ganoven.

Eine andere Möglichkeit stellen Kryptobörsen wie z. B. Bitavo* dar. Mit MiCA-Lizenz sind diese sicher und reguliert. Da die Anbieter ab 2026 die EU-Richtlinie DAC8 erfüllen müssen und Umsätze automatisch den Finanzämtern melden, integrieren sie zunehmend One-Click-Steuerberichte inklusive Anlage SO für die Steuererklärung.

Investieren ohne Wallet – über Krypto-ETPs

In Deutschland können Anleger über regulierte Börsen in sogenannte ETPs (Exchange Traded Products) oder ETCs (Exchange Traded Commodities) auf Kryptowährungen investieren. Es handelt sich um börsengehandelte Wertpapiere, die den Kurs einer Kryptowährung 1:1 abbilden – wie Bitcoin, Ethereum oder Solana. Die Produkte sind besichert, oft durch echte Coins, die treuhänderisch verwahrt werden. Rechtlich sind dies keine Fonds, sondern Inhaberschuldverschreibungen.

Deutsche Anleger haben hier eine einfache Möglichkeit, in Kryptowährungen zu investieren – ganz ohne Wallet oder technisches Vorwissen. Sie sind über jede Depotbank handelbar und unterliegen der Bafin-Regulierung. Bei FNZ Bank SE beispielsweise erweitert man sein reines Investmentdepot mit einem Klick um das Wertpapierdepot und kann diese Anlagen erwerben. Für viele Anleger ist auch die steuerliche Handhabung einfacher als beim direkten Besitz von Coins, da sich alle Daten sauber im Depotreporting abbilden lassen.

Im Gegensatz zum Direktbesitz sind Gewinne aus Krypto-ETCs nicht nach einem Jahr steuerfrei, da sie rechtlich als Schuldverschreibung gelten und nicht unter § 23 EStG fallen. Aber dafür kein Stress mit dem Finanzamt, der Dokumentation und so weiter.

Beispiele:

Rechtlich muss dies jeder Kunde selbst auswählen und umsetzen. Sämtliche hier vorgeschlagenen Coins und Möglichkeiten stellen natürlich keine Anlageberatung dar, sondern haben rein informativen Charakter zur persönlichen Weiterbildung in Finanzfragen.

Investitionen in Kryptowährungen auf Fondsebene | EU‑UCITS‑Regel

Die Mehrheit der Kunden möchte gerne die Anlage in Kryptowährungen ganz normal über Investmentfonds darstellen. Hier haben wir in Deutschland dasselbe Problem wie mit Gold. Denn die EU schießt hier mal wieder über das Ziel hinaus und reglementiert oder besser gesagt bevormundet den Anleger. Sie unterstellt, dass ein Kunde nur einen einzigen Investmentfonds kauft. Dafür hat sie EU‑UCITS‑Regel (“5/10/40‑Regel”) aufgestellt. Unter der

UCITS‑Richtlinie (Richtlinie 2009) dürfen Fonds:

- maximal 10 % ihres Fondsvermögens in Wertpapiere eines einzelnen Emittenten investieren;

- Investitionen über 5 % pro Emittent sind nur erlaubt, solange das Gesamtvolumen aller > 5 %‑Positionen nicht über 40 % des Fondsvermögens steigt.

Es kann also keinen reinen 100-prozentigen Fonds mit Kryptowährungen geben.

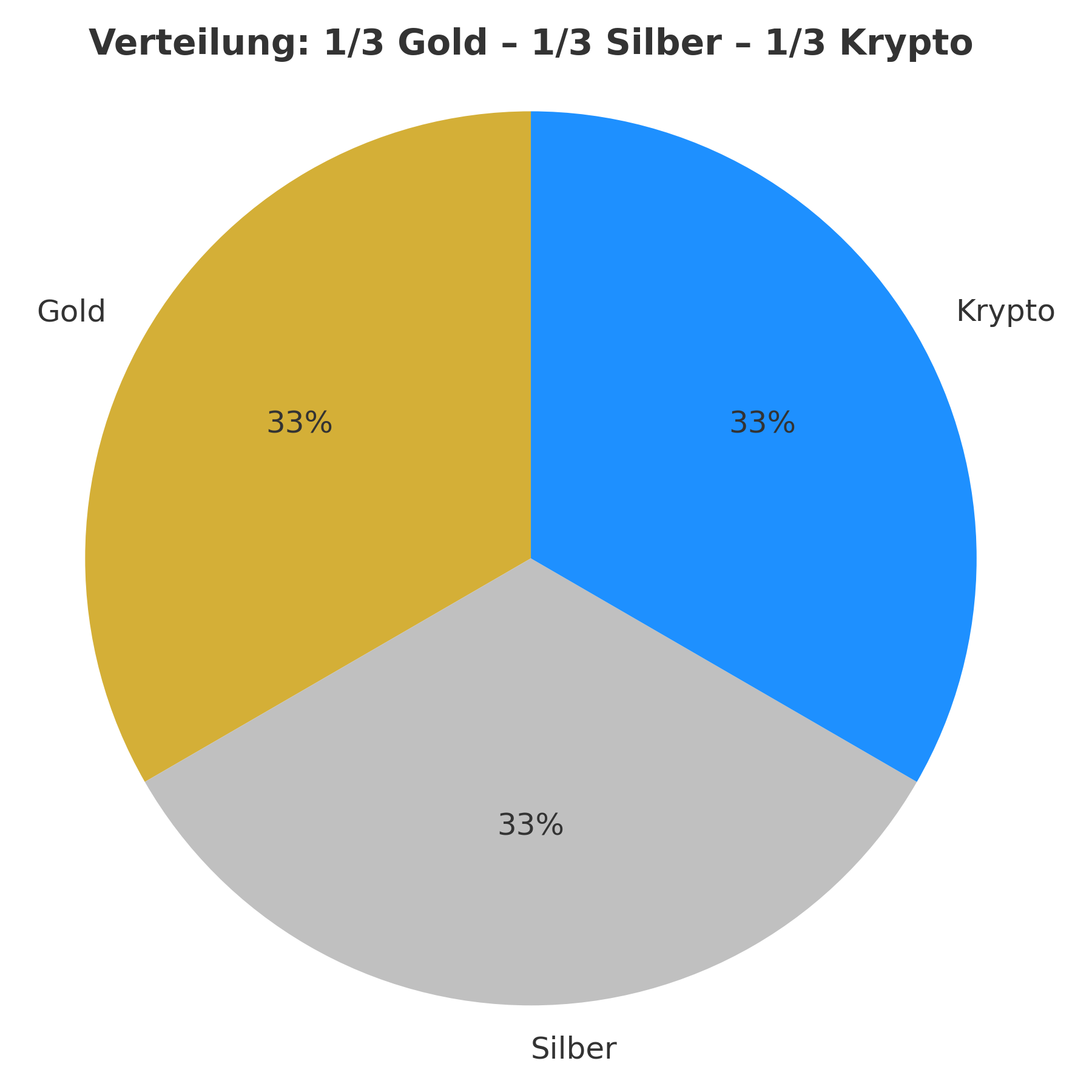

Mögliche Alternativen innerhalb dieser Spielregeln entwickeln sich mit der Zeit. Wie bei einem Mercedesstern wird beispielsweise bei den

INCREMENTUM

CRYPTO GOLD FUND

nahezu je 1/3 in ein ausgewogenes Portfolio von Gold-, Krypto- und Silberwerten investiert. Anlagen, welche vor Inflation schützen sollen. Auch bei diesen Fonds kümmert sich die Depotbank um die steuerliche Behandlung unter Einbeziehung ihres persönlichen Steuerfreibetrages.

Quantencomputer – Risiko für die Sicherheit?

Wer sich mit dem Thema Blockchain und Krypto beschäftigt, wird unweigerlich über den Quantencomputer stolpern. Eine Technologie, die Maßstäbe setzen wird und deren Anfänge schon lange gegangen sind.

Nehmen wir ein bildliches Beispiel von einem Labyrinth. Es gibt nur einen Weg. Während ein normaler Rechner oder viele Rechner im Verbund jeden einzelnen Weg testen und viele Berechnungen durchführen müssen, um am Ende zum Ergebnis zu kommen, schaut ein Quantencomputer wie von oben auf die Möglichkeiten und erkennt in Windeseile den richtigen Weg.

Denn während der uns bekannte Rechner nur die Möglichkeiten 0 und 1 in seinem binären Code für alle Aufgaben kennt, arbeitet ein Quantencomputer mit Qubits → 0, 1 und alles dazwischen gleichzeitig (Überlagerung). Alle Pfade gleichzeitig sind möglich.

Die Sicherheit von Bitcoin & Co. basiert heute auf zwei zentralen Prinzipien:

- Elliptische Kurven-Kryptografie (ECC) – schützt die Wallets (öffentliche vs. private Schlüssel)

- SHA-256 Hashfunktionen – sichern die Blockverkettung und Transaktionen

Ein ausgereifter Quantencomputer könnte durch Algorithmen wie Shor’s Algorithmus und Grover’s Algorithmus:

- Private Keys aus öffentlichen Adressen zurückrechnen

- Hashes schneller knacken, z. B. beim Mining oder zur Manipulation von Blöcken

Das würde nicht sofort die Blockchain löschen – aber z. B. das Stehlen von Coins aus ungesicherten Wallets oder das Fälschen von Signaturen ermöglichen.

Natürlich laufen bereits Projekte zur sogenannten Post-Quantum-Kryptografie:

- Alternative Signaturverfahren wie Lattice-basierte Kryptografie

- Neue Blockchains wie Quantum Resistant Ledger (QRL) oder XMSS

- Ethereum plant langfristig Upgrade-Pfade auf quantensichere Verfahren

Fazit

Kryptowährungen sind

kein Ersatz für klassische Anlagen – aber ein Baustein für alle, die bereit sind, eine mögliche Variante einer digitalen Zukunft in ihr Depot aufzunehmen. Persönlich glaube ich, dass am Ende nur die Instrumente überleben werden, die eine 1:1-Bindung an einen stabilen Basiswert haben, wie Gold, Währungen oder Immobilienanteile. Stablecoins, also mit Vermögenswerten gedeckte Coins, die in der echten Welt bei Treuhändern verwaltet werden und so besser und günstiger gehandelt sowie transferiert werden können. Denn was ich letztlich in einer Blockchain erhalte, ist nichts weiter als ein fälschungssicherer Beleg für meine Einzahlung. Diese Stablecoins könnten am Ende sogar disruptiv sein und das Finanzsystem grundlegend verändern.

Bei aller temporären Euphorie sollten wir uns immer erinnern: Die Finanzkrise 2007–2008 wurde durch CDOs (Collateralized Debt Obligation) ausgelöst – hochkomplizierte Produkte, erfunden von Finanzmathematikern und beworben von selbst ernannten Finanzpropheten, den Vorläufern der heutigen Finfluencer von TikTok bis YouTube. Schon damals waren diese Konstrukte für Anleger und Aufsichtsbehörden gleichermaßen kaum durchschaubar, galten aber dennoch als Finanzinnovation und waren steuerlich begünstigt!

Heute erleben wir mit Kryptowährungen, die außerhalb von Computernetzwerken gar nicht existieren können, ein neues Kapitel: „Intercomputer-Objekte“, deren Wert zunehmend nicht mehr allein auf menschlichen Überzeugungen, sondern auf Algorithmen beruht. Die nächste Stufe könnte erreicht sein, wenn künstliche Intelligenz eigenständig Finanzinstrumente erschafft – mit unabsehbaren Folgen, die selbst den Boden heutiger Kryptowährungen ins Wanken bringen könnten.

Nassim Nicholas Taleb, den Autor von Der schwarze Schwan und Antifragilität, einst Befürworter von Kryptowährungen, hat seine Meinung grundlegend geändert. Grundlegende Kritik: Wertlosigkeit und Fragilität. Taleb veröffentlichte ein viel beachtetes Paper mit dem Titel Bitcoin, Currencies, and Fragility. Darin argumentiert er, dass der wahre Wert von Bitcoin

exakt null sei. Im Gegensatz zu Gold oder Immobilien, die auch ohne ständige Pflege physisch existieren, benötigt Bitcoin ein dauerhaftes, aktives Netzwerk (Miner, Nutzer), um überhaupt zu existieren. Wenn das Interesse einmal kurzzeitig komplett verschwindet, bricht das System zusammen und kann sich nicht erholen (Pfadabhängigkeit). Das macht es extrem fragil. Taleb ist bekannt für seine deutliche Sprache. Er bezeichnete Bitcoin unter anderem als „offenes Ponzi-Schema“ (Schneeballsystem), einen „Magneten für Idioten“ (Original: „imbecliles“) und eine „ansteckende Krankheit“, die auf purer Spekulation basiert, ohne echten wirtschaftlichen Nutzen.

Technologische Innovation hat die Menschheit immer vorangebracht, doch sie kann auch Krisen auslösen, wenn wir Entwicklungen nicht richtig steuern. Der

Kryptomarkt steht 2025 bei rund

4 Billionen US-Dollar – mehr als doppelt so groß wie der gesamte CDO-Markt vor der Finanzkrise. Eine neue Krise wäre entsprechend verheerend. Anleger sollten das bedenken – und ihr Depot in der Gesamtbetrachtung darauf ausrichten.

--

31.03.2023 | European Union |

Verordnung über Märkte für Kryptowerte

04.07.2021 | Arxiv |

Bitcoin, Currencies, and Fragility

23.04.2021 | CNBCTV #CNBC |

Why 'Black Swan' author Nassim Taleb calls bitcoin an 'open Ponzi scheme'

Incrementum |

Incrementum Crypto Gold

Kryptobörse Bitavo |

Traden Sie Ihre ersten 10.000 EUR gebührenfrei

(*Affiliate-Link)

Kryptovergleich.de |

Kryptowährungen, Börsen und Wallets einfach vergleichen

Yuval Noah Harari | Nexus |

Geschichte der Informationsnetzwerke von der Steinzeit bis zur künstlichen Intelligenz